資産形成に興味を持ったけれど、「iDeCo」「NISA」「企業型DC」って何が違うの?と悩んでいませんか?

どれもお金を増やす仕組みですが、実はそれぞれ役割やメリットが異なります。この記事では、初心者の方でも理解しやすいように、3つの制度の違いを3つの視点からわかりやすく解説します。

1. 「会社」か「個人」かの違い

まず、一番の違いは「誰が加入するか」です。

- 企業型DC:会社が制度を提供し、従業員のために掛金を拠出する「会社」の制度。

- iDeCo・NISA:個人が自分で選んで加入する「個人」の制度。

企業型DCは、企業が福利厚生の一環として従業員のために運用資金を提供するのが特徴です。従業員は自ら運用方針を決めるだけで、会社からの支援を受けられます。一方で、iDeCoやNISAは、個人の意思で金融機関を通じて加入し、自分で資産を運用します。

「将来の老後の安心感が欲しい」ならiDeCoよりも企業型DCが有利。一方で、「自由に運用を始めたい」ならNISAが選択肢になります。その理由を次に解説していきます。

2. 目的で選ぶ:「年金形成」と「運用支援」

次に、それぞれの制度が何を目指しているかを見てみましょう。

- iDeCo・企業型DC:老後の資金形成を目的とした「年金形成支援」。

- NISA:投資利益の非課税枠を活用して資産を増やす「運用支援」。

iDeCoや企業型DCは、将来の生活を支えるための「じぶん年金」を増やすことが目的です。掛金は原則60歳まで引き出せませんが、スタートから税金が安くなるメリットを受けられ、長期的な視点で資産形成を進められます。

一方、NISAは、売買は自由なので「短~中期的に資産を増やしたい人」に適しています。

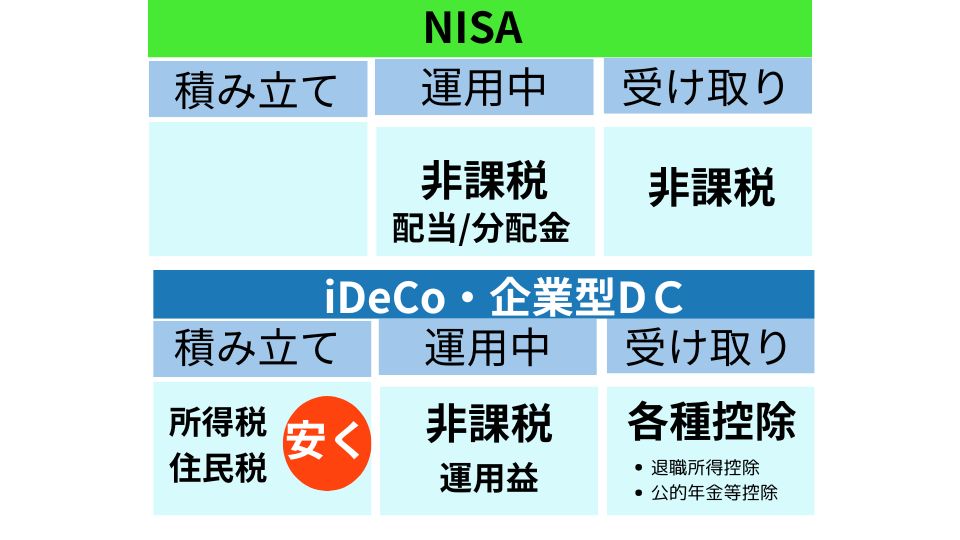

3.節税効果の違い

資産形成において重要な「節税」のポイントも見逃せません。

- 企業型DC:掛金が給与から控除されるため、所得税や住民税の軽減に加え、社会保険料も下がる可能性がある。

- iDeCo:掛金は所得控除の対象になり、節税効果が得られる。ただし、手数料が自己負担。

- NISA:運用中の非課税と受け取り時の非課税。

NISAなどの投資制度では利益が出た場合に初めて非課税の恩恵を受けられますが、iDeCoや企業型DCでは利益が出るかどうかに関わらず、スタート時点から税制効果を得られるのが特徴です。「節税を最優先に考えたい」という場合、企業型DCやiDeCoが強力な選択肢になります。

iDeCoと企業型DC、どちらが有利?

「じゃあ、iDeCoと企業型DC、どっちがいいの?」という疑問が浮かぶかもしれません。

- 掛金の上限:iDeCoは月額23,000円(条件による)なのに対し、企業型DCは最大55,000円と高い。

- 手数料:iDeCoは個人負担。企業型DCは会社負担。

- 手続きの手間:iDeCoは年末調整や確定申告が必要だが、企業型DCは会社が代行。

企業型DCの場合は、管理手数料を会社が負担してくれるため、コスト面でも優れています。例えば、事務手数料や資産管理手数料といった月々数百円程度の支払いが会社側となり、これを受給開始までの数十年間で考えると、最終的には大きな差となり、資産形成がより効率的になると言えます。

5. 初心者におすすめの使い分け

「結局、どれを選べばいいの?」と迷ったときの指針は次の通りです。

- まずNISAで投資を体験

投資の経験がない方や短期的に始められるNISAがおすすめ。少額から投資を学びつつ、資産を増やす感覚を掴みましょう。 - 老後資金形成を考えるならiDeCoや企業型DC

長期的な資産形成を考え始めたら、iDeCoや企業型DCにステップアップ。どちらも拠出金(積立てた額)を所得控除でき、スタート開始から節税効果があります。原則60歳まで引き出せないももの、「気がつけば貯まっていた!」という強制貯金のメリットも。お金が入ったら使ってしまう浪費家さんには特におすすめです。 - 会社が提供する企業型DCを優先的に利用

企業型DCを利用できる環境なら、まずはこの制度を活用しましょう。節税効果や会社からの手数料負担など、iDeCoよりも有利な点が多いからです。

まとめ:自分の目的に合った制度を選ぼう!

iDeCo、NISA、企業型DC。それぞれ異なる目的やメリットを持つ資産形成の制度ですが、「どれが自分に合っているんだろう?」と悩む方も多いのではないでしょうか。どの制度を選ぶかは、「自分が何を目指しているのか」を明確にすることがポイントです。

たとえば、老後の資金を計画的に準備したいのか、短期・中期的に資産を効率よく増やしたいのか、または高額納税者として税負担を軽減しながら投資をしたいのか。その目的によって、選ぶべき制度は変わってきます。

そして、資産形成を成功させるための最大のコツは「早く始めること」です。早くスタートすれば、それだけ長く運用することができ、「複利」の力を十分に活かせます。複利とは、運用で得た利益をさらに再投資することで、資産が着実に大きく育つ仕組みのこと。運用期間が長ければ長いほど、その効果は大きくなります。

たとえば、20代で始めた場合と40代で始めた場合では、同じ金額を積み立てても退職時に手にする資産が数百万円以上も変わることがあります。早めにスタートすれば、無理のない金額でも十分な資産を準備でき、老後の生活に安心をもたらしてくれます。

コメント