で家族の老後を支える退職金作り.jpg)

「老後の資金、ちゃんと準備できているのか不安…このままでいいのか不安」そんな声を、家族経営の方々からもよく耳にします。日々忙しく業務をこなしながら、将来の自分や家族の生活を考えると、「今の準備で本当に大丈夫なのだろうか」と感じることがあるのではないでしょうか。

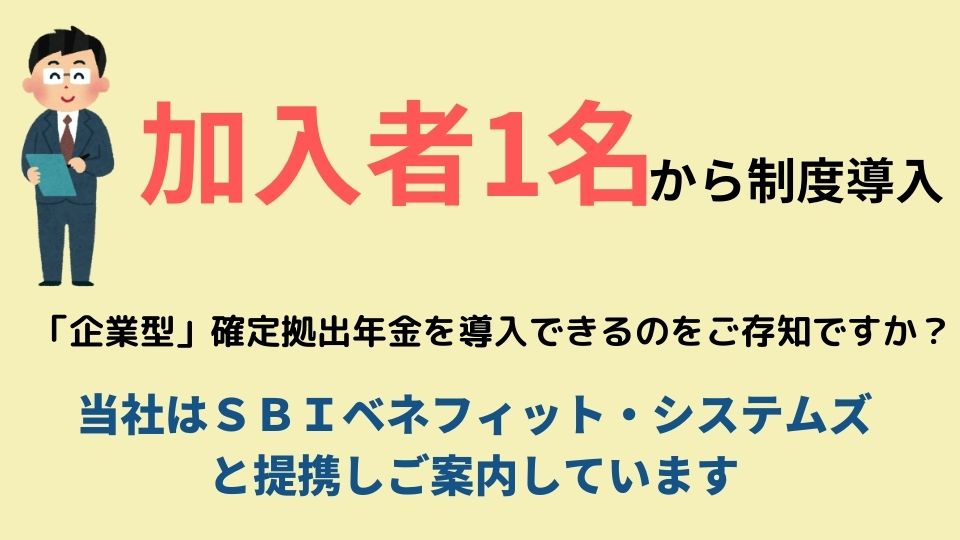

そんな中、家族経営の皆さんに特に知っていただきたいのが「企業型確定拠出年金(企業型DC)」という制度です。多くの方が「これは大企業だけの制度」と思っているかもしれませんが、実はそんなことはありません。家族経営や小さな会社だからこそ、知っておきたい制度なのです。

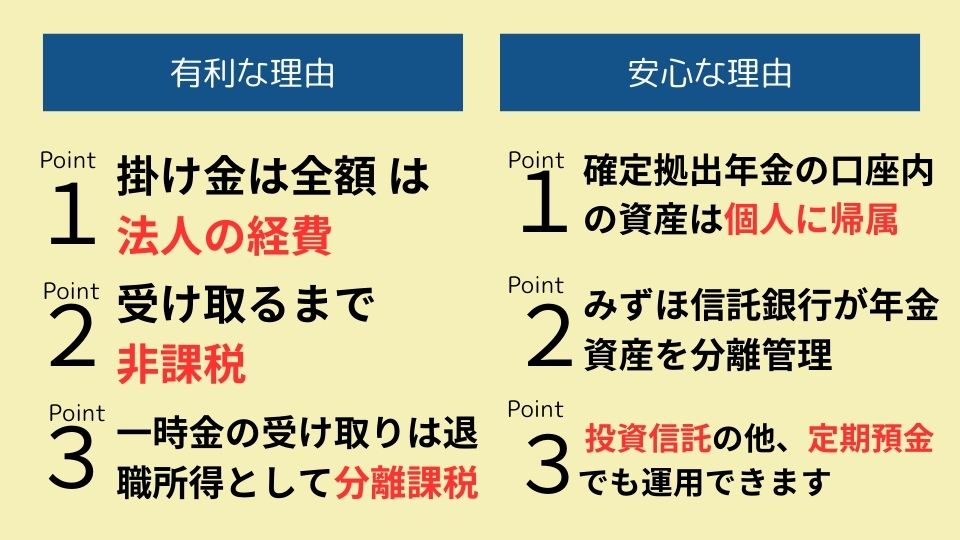

企業型DCは、老後のための掛け金は全額損金となり、運用中、受け取り時も税制優遇を活用して効率的に老後資金を積み立てられます。一緒に経営する家族にとっても会社にとっても大きなメリットがあります。この制度を活用するかどうかで、ご自身と家族従業員の将来の安心感や資産形成の進み具合に大きな差が出てしまう可能性があります。

この記事では、企業型DCの基本的な仕組みやメリットをわかりやすく解説し、家族経営でも導入可能な理由についてご紹介します。忙しい毎日の中でも、一度立ち止まって未来を見つめる時間を作りませんか?知っているだけで大きな差が生まれるこの制度を知らないはもったいなです。

SBIベネフィット・システムズを利用した場合

企業型DCとは?―老後の資産形成を支える仕組み

企業型確定拠出年金(企業型DC)は、企業が従業員の老後資金を支援するために導入する制度です。この制度では、企業が毎月一定額の掛け金を拠出し、従業員がその掛け金を運用していきます。特徴的なのは、運用する投資商品を従業員が自ら選択できる点です。

もともとは1980年代のアメリカで生まれ、日本では2001年から導入されました。それ以降、多くの企業がこの制度を採用し、従業員の将来の資産形成を支えています。

の受け取り方法.png)

図は当社作成

具体的な仕組み―どのように運用されるの?

企業型DCの基本的な仕組みは次の通りです。

- 企業からの掛け金拠出

毎月、企業が従業員のために一定額を掛け金として拠出します。掛け金の金額は企業ごとに決められていますが、場合によっては従業員が追加で拠出する「マッチング拠出」が可能な場合もあります。 - 個人での投資商品選択

拠出された資金は、従業員個人の専用年金口座に積み立てられます。その後、従業員自身が株式や投資信託、定期預金などの金融商品から、自分のライフプランやリスク許容度に合ったものを自由に選んで運用します。 - 運用と受け取り

運用の成果はすべて従業員個人のものとなり、老後にその資金を受け取ります。

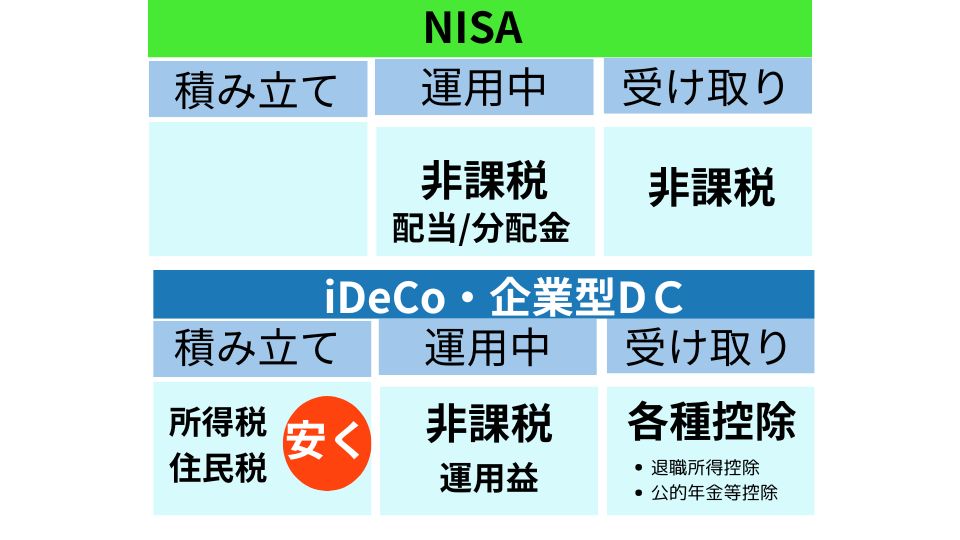

3つの税制優遇―企業型DCの最大のメリット

企業型DCが魅力的なのは、3つの段階で税制優遇を受けられることです。

- 掛け金の拠出時

拠出される掛け金は、所得税や住民税の課税対象から除外されます。また、社会保険料の計算にも含まれないため、実質的に手取り収入が増える効果があります。 - 運用中

運用で得た利益(運用益)は非課税です。通常の投資では運用益に約20%の税金が課されますが、企業型DCではその心配がありません。 - 受け取り時

受け取る際には「退職所得控除」や「公的年金等控除」が適用されるため、通常の所得よりも大幅に税負担を軽減できます。

企業型DCの税制優遇を活用すると、通常の投資商品では得られない大きなメリットがあります。たとえば、毎月の掛け金が非課税になるため、運用に回せる元本が増え、複利の効果がより大きく発揮されます。さらに、受け取り時の控除制度により、実質的な税負担も軽減されます。

企業型確定拠出年金は、掛け金拠出時、運用中、受け取り時の3つの段階で優遇を受けられる制度です。この仕組みを活用することで、効率的かつ確実に老後資金を準備することができます。

会社側のメリットとは?

企業型DC(確定拠出年金)は、会社にとっても多くのメリットをもたらします。たとえば、社会保険料は会社と従業員が折半で負担していますよね。もちろん、役員の分も同様ですよね。役員や従業員(家族従業員)の負担が減ると、会社の負担も同時に軽くなる仕組みです。

さらに、掛け金は全額を損金として計上できるので、節税効果も期待できます。この仕組みは、会社にとってコスト面で大きな助けになります。

それだけではありません。企業型DCを導入することで、もし従業員をかかえている会社であれば、老後資産づくりをサポートする会社の姿勢を示すことができます。「この会社は将来のことまで考えてくれているんだ」と従業員に感じてもらえることで、福利厚生が充実し、働く意欲や満足度が高まります。その結果、優秀な人材の確保や離職率の低下にもつながり、会社全体の魅力が向上します。

従業員にとっても、企業型DCは将来の安心につながる制度です。基本的に60歳以降に年金として受け取りますが、その金額はこれまでの運用成績次第で変わります。うまく運用できれば、元本を超える大きなリターンを得られることも。ただし、市場にはリスクがあるため、必ずしも元本が保証されるわけではありません。ただ、過去のデータをみたら、長期運用すればするほど、損をする確率は減り、利益がでる確率が高くなっています。長期運用によって、元本割れリスクを減らすことができます。

ひとり社長の会社や家族経営の小さな会社でも企業型DCははじめられます

日本における企業型DC(確定拠出年金)は、日本独自の制度ではなく、もともとはアメリカで生まれた仕組みです。現在、日本でもこの制度を導入する企業は年々増加しています。厚生労働省の調査によると、2023年3月時点で約4万2000社が企業型DCを導入しています。しかし、その多くは大企業であり、中小企業での導入率はわずか2%程度にとどまっています。

企業型DCは「大企業向けの制度」と思われがちですが、それは誤解です。一人会社の社長や家族経営の事業、小規模な企業でも、この制度を活用することは十分に可能です。経営者本人やその家族従業員の方の老後の資金を効率的に準備できます。

さらに、企業型DCは意外にも低コストで導入できる点が特徴です。具体的にどのくらいの費用がかかるのか、気になる方は無料の問い合わせフォームをご利用ください。シミュレーションを含めた詳細な情報をご案内いたしますので、お気軽にお問い合わせください!

コメント