阿佐ヶ谷、高円寺、西荻窪、そして久我山や浜田山…。中央線や井の頭線の活気ある街並みの中で、数人の従業員さんと共に奮闘されている社長さんも多いことと思います。

杉並区の事業所を構える社長さん、こんな悩みありませんか?

「社会保険料が、とにかく重い…」

「給料を上げてあげたいけれど、会社負担の保険料も上がるから、正直キツイ」

「うちは小さいから、退職金なんて用意できない。だから求人を出しても人が来ない」

「小規模だから仕方ない」と、諦めていませんか?

実は今、そんな小規模会社こそ導入すべき「企業型DC(企業型確定拠出年金)」という制度が、爆発的な勢いで普及しています。

「確定拠出年金? 大企業の話でしょ?」と思われた社長さん。

それはもう、過去の話です。

今は社長お一人の会社や、従業員数名の会社こそが、この制度のメリットを最大限に活かせる時代なのです。

なぜ今、杉並区の小さな会社で「企業型DC」なのか?

まず、驚きのデータがあります。企業型DCを導入する企業は、ここ数年で毎年4,000〜5,000社ものペースで急増しています。

その背景にあるのは、「規制緩和」と「コストダウン」です。

かつては「従業員30名以上」などの条件や、高い運営管理手数料が障壁となり、中小企業には手が出にくい制度でした。しかし現在は、厚生年金の適用事業所であれば、社長1人の会社や、従業員1名の個人事業所でも加入が可能になっています。

なぜ、みんな急いで導入するのか?

それは、この制度が「社長・従業員・会社」の「誰もが得する」を実現できる、数少ない仕組みだからです。

会社: 会社負担分の社会保険料を抑制でき、その分を経営や福利厚生に回せる。

社長(役員): ご自身の退職金積み立てとしても最強の節税効果がある。

「うちは小さいから」と遠慮する必要は全くありません。むしろ、小回りのきく小規模会社こそ、この恩恵をフル活用できるのです。

「手取りが増える」カラクリと「標準報酬月額」の仕組み

ここで、一番重要な「お金の仕組み」について、専門家の視点で解説します。

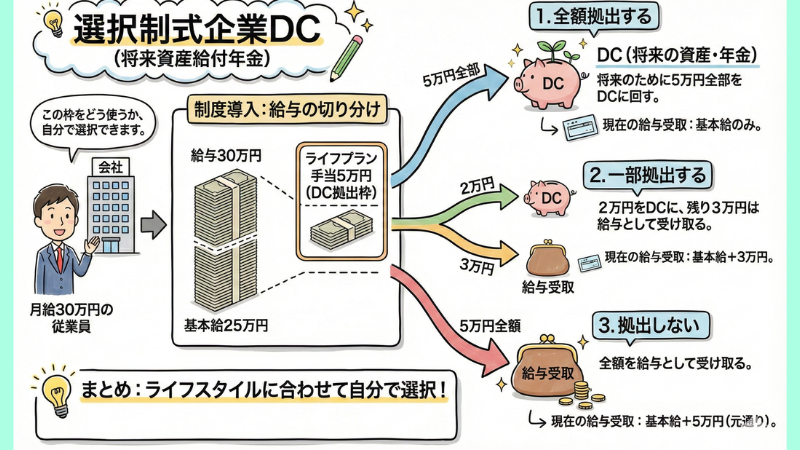

多くの中小企業が採用しているのが「選択制DC」という導入方法です。

これは、給料を減らすわけではありません。現在の給与総額を変えずに、その内訳を変更するのです。

例えば、5万円のライフプラン手当とした場合

例えば、月給30万円の従業員がいるとします。

会社は、その給与のうち例えば5万円分を「ライフプラン手当(DC拠出枠)」として切り分けます。

従業員は、その枠をどう使うか、自分で選択できます。

1. 全額拠出する: 将来のために5万円全部をDCに回す。

2. 一部拠出する: 2万円をDCに、残り2万円は給与として受け取る。

3. 拠出しない: 全額を給与として受け取る。

ここで魔法のようなことが起きます。

DCの掛金として拠出したお金は、税法上も社会保険上も「給与」とはみなされません。

社会保険料(健康保険・厚生年金保険)は、毎月の給料そのものではなく、区切られた等級である「標準報酬月額」に基づいて決定されます。

拠出した分だけ「給与」が減ったとみなされるため、「標準報酬月額」の等級が下がるケースが出てきます。

等級が下がればどうなるか?

当然、それに連動して毎月の社会保険料の徴収額も下がります。

結果として、従業員は「掛金を払っているのに、手取りの減少幅が少ない(税金と保険料が安くなるため)」という現象が起き、会社側も「会社負担分の保険料が下がる」という現象が生まれるのです。

社労士として伝えたい「デメリット」という真実

ここまで聞くと「夢のような制度だ!」と思われるかもしれません。

しかし、私は杉並区の経営者の皆様に、誠実でありたいと思っています。だからこそ、メリットだけでなく、必ずセットで発生するデメリットもしっかりお伝えします。

「社会保険料が下がる」ということは、裏を返せば「社会保障の給付ベースが下がる」ということです。

ここを隠して導入すると、後で従業員さんとトラブルになりかねません。以下のリスクを理解してください。

① 将来の「厚生年金」が減る

標準報酬月額が下がれば、将来受け取る厚生年金の額も計算上、減ることになります。

「えっ、それは損じゃないか?」と思いますよね。

動画内の試算では、月額4万円を拠出して等級が下がった場合、将来の年金は月額数千円減る計算でした。

しかし、「現役時代に浮いた保険料+税金」と「運用益(非課税)」を合わせると、トータルではプラスになるケースが圧倒的に多いのです。

ある試算では、減った年金分を取り戻してトントンになる(損益分岐点)のは、97歳から111歳という結果も出ています。

つまり、長生きリスクを考慮しても、現役時代に手元にお金を残し、自分で運用した方が合理的であると言えますが、「公的年金は減る」という事実は変わりません。

② 「傷病手当金」や「出産手当金」等が減る

病気で休んだ時の「傷病手当金」や、失業した時の「失業保険」。これらも標準報酬月額(給与)をベースに計算されます。

等級が下がっていれば、万が一の時の給付額も数%下がります。

特に、近々出産を控えている従業員さんや、休職の可能性がある方には、慎重な選択(拠出額を抑えるなど)を促す必要があります。

③ 60歳まで引き出せない

これは「老後資金を確実に守る」というメリットでもありますが、家の購入や教育資金などで急にお金が必要になっても、DCのお金は絶対に取り崩せません。

それでも「導入すべき」と言い切れる理由

リスクを並べましたが、それでも私は杉並区の小規模会社様に導入を強くお勧めします。

なぜなら、これからの時代、「自分の身は自分で守る」ための武器を、会社が用意してあげることが最大の福利厚生になるからです。

インフレで物価は上がり続けています。銀行に預けているだけでは、資産価値は目減りする一方です。

企業型DCは、以下の3つの強力な税制優遇があります。

2. 運用益が全額非課税(通常約20%取られる税金が0円)

3. 受取時も退職所得控除などが使える

iDeCoやNISAも素晴らしい制度ですが、「社会保険料の負担が変わる(標準報酬月額の見直し)」があるのは、企業型DCだけです。

拠出金額によっては、「実質的な手取りアップ」になることもあります。

さらに、求人票に「退職金制度あり(確定拠出年金)」と書けるインパクトは、採用難の今、計り知れない価値があります。

導入に向けてのスケジュール

「よし、やってみようかな」と思われた社長さん。導入には少し時間がかかります。

申し込みから制度開始まで、約5ヶ月を見ておいてください。

1. 導入検討・シミュレーション(今すぐ!)

2. 従業員説明会・投資教育(ここが一番大事です)

3. 厚生局への規約申請

4. 制度スタート

特に「選択制」を導入する場合、就業規則や賃金規程の改定が必要です。「基本給」と「ライフプラン手当」をどう切り分けるか、最低賃金を割らないかなど、専門的な設計が不可欠です。

ワンストップで全力でサポート

小さな会社は、大企業のように潤沢な資金はありません。

国の制度を賢く使い、知恵を絞って、従業員とその家族を守っていく。それが会社を守っていくことにつながります。

企業型DCは、社長ご自身の老後資産形成(役員退職金代わり)としても最強のツールです。

「うちの会社の場合、いくらコストが下がって、いくら手取りが増えるの?」

そんなシミュレーションからでも構いません。

杉並区で頑張るちいさな企業のパートナーとして、私も全力でサポートします。

従業員さんが「この会社に入ってよかった」「この会社なら将来も安心だ」と思えるような、強いちいさな会社を一緒に作っていきましょう。

コメント