の受け取り方法:一時金と年金.jpg)

確定拠出年金(企業型DCやiDeCo)の受け取り方について考えると、どのように受け取るのがベストなのか迷ってしまいますよね。

人生の大きな節目である退職時に、一括で大金を手にする「一時金」で受け取るべきか、それとも将来にわたって少しずつ受け取る「年金」を選ぶべきか。それぞれにメリットとデメリットがあり、どちらが最適かはその人の状況次第です。

確定拠出年金の受け取り方には、大きく分けて以下の3つのパターンがあります。

- 一時金

- 年金

- 一時金と年金の組み合わせ

それぞれの特徴やメリット・デメリットを理解することで、ご自身にとって最適な選択が見えてきます。この記事では、これら3つのパターンについて詳しく解説し、どのように選べばよいかのヒントをお伝えします。

の受け取り方法.png)

積み立て・運用・受給、3つのステップで税制優遇を受けられる企業型DCやiDeCoは、税金の負担を最小限に抑えながら、長期的に安定した資産形成を実現できるのが大きな魅力です。(図は当社作成 )

一時金受け取り:まとまった資金を手にする安心感

退職の日、大切な同僚たちに見送られながら、晴れやかな気持ちで家路につきます。数日後、銀行口座にまとまった金額が振り込まれる。

退職の日、大切な同僚たちに見送られながら、晴れやかな気持ちで家路につきます。数日後、銀行口座にまとまった金額が振り込まれる。

「こんな大金を自分が手にする日が来るなんて!」と思わず通帳を何度も見返してしまうかもしれません。これが、一時金受け取りの魅力です。

一時金受け取りには次のようなメリットがあります。

メリット

一時金で受け取る最大のメリットは、税制上の優遇です。

確定拠出年金(企業型DCやiDeCo)の一時金での受け取りは、「退職所得控除」の適用があり、税負担が大幅に軽減されます。

仮に拠出(積立て)期間が38年の方の場合、約2,060万円までは課税されません。この範囲内であれば、手元に全額残るというわけです。

ただし、同時に退職金を受け取る場合は、注意が必要です。

※退職所得控除額

勤続20年以下のとき:40万円×勤続年数

勤続20年超のとき :800万円+70万円×(勤続年数-20年)

デメリット

確定拠出年金(企業型DCやiDeCo)を一時金で受け取る場合は、計画性が求められます。一時金で大金を手にすると、つい気持ちが大きくなりがち。「せっかくだから」と車を買い替えたり、旅行に行ったりしているうちに、気づけば残高が心もとなくなることもあります。

年金受け取り:安心の分割受け取り

確定拠出年金(企業型DCやiDeCo)を年金として分割で受け取る方法もあります。毎月の通帳に一定額が振り込まれる生活は、定期的な収入を確保できるという安心感につながります。

例えばこんなイメージです。引退後の穏やかな日々。年金振込日に銀行に行き通帳をみると「今月もちゃんと入ってるな」と、ほっと安心する。毎月定期的に安定した収入のある暮らし方が、年金受け取りの魅力です。

メリット

年金受け取りの最大のメリットは、受け取り総額が増える可能性がある点です。まだ受け取っていない原資が一定の利率で運用されるため、一時金で受け取るよりも多くなる場合があります。

さらに、分割で受け取ることで、使い過ぎを防げるのもポイントです。計画的な資金管理が苦手な方には特に適した方法と言えるでしょう。

デメリット

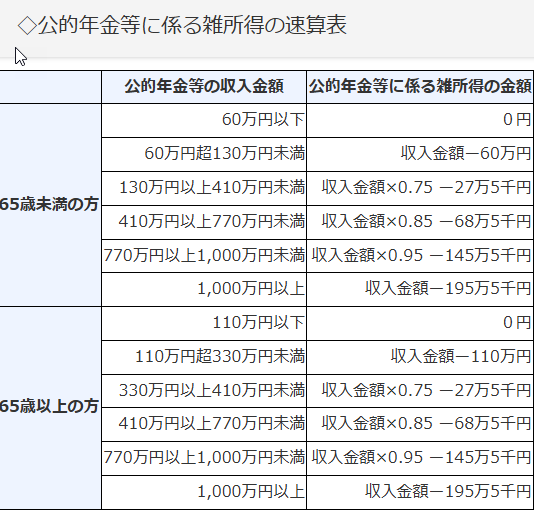

ただし、税金や社会保険料の負担には注意が必要です。年金として受け取った場合、毎年の収入に応じて「公的年金等控除」が適用されますが、それを超える部分は雑所得として課税対象になります。また、所得が増えることで、健康保険料や介護保険料が高くなる場合もあります。

国税庁HPより

一時金と年金の組み合わせ:両方の良いとこ取り

3つめに検討したいのが、一時金と年金を組み合わせる方法です。この選択肢は、まとまった資金を手元に確保しつつ、定期的な収入源も確保できるため、柔軟性と安定性を兼ね備えています。

例えばこんな感じです。退職後、まとまった一時金を受け取り、それをもとにリフォーム、旅行、住宅ローンの繰上返済など、大きな出費を計画的に行います。そして、その後の生活費は、定期的に振り込まれる年金で賄いながら、穏やかなセカンドライフを楽しむ。これが、一時金と年金を組み合わせる受け取り方のイメージです。

メリット

一時金と年金を組み合わせる最大のメリットは、それぞれの良いとこ取りができる点です。

一時金でまとまった資金を手元に確保できるので、大きな買い物や突発的な支出に備えることができます。

同時に、年金として分割で受け取ることで、安定した収入源を得られる安心感があります。また、一時金には退職所得控除、年金には公的年金等控除が適用されるため、税制優遇を最大限に活用できるのも大きな魅力です。

デメリット

一方で、この方法には慎重な計画が求められます。一時金と年金、それぞれで異なる税制が適用されるため、手取り額を最大化するには配分を慎重に決める必要があります。

まとめ:自分に合った選択を

受け取り方にはそれぞれにメリットとデメリットがあり、どれがが最適かは一人ひとりの状況に応じて異なります。重要なのは、税制上の仕組みやご自身のライフプランを理解し、無理のない方法を選ぶことです。

どの方法も迷う場合は、専門家に相談するのも一つの方法です。

コメント