「iDeCo」や「企業型DC」という言葉を聞いたことはありますか?どちらも名前は知っているけれど、「投資はリスクが怖い」「元本割れしそう」と思っている方が多いのではないでしょうか。

その理由だけで、iDeCoや企業型DCを活用しないのは、とてももったいないことなのです。

今回は、イメージだけで誤解されているiDeCoと企業型DCについて解説します。

これらの制度は、使い方によっては、奇跡の神制度だと私は思っています。税金がキャッシュバックされるお得な仕組みを利用しない手はありません。

iDeCoの上限額がさらにアップするみたいです!私もこの制度を最大限フル活用して、税金のキャッシュバックを受けたいと思っています!

iDeCoや企業型DCの商品は投資信託だけという勘違い

iDeCoも企業型DCも、「投資信託だけが選択肢」と思われがちですが、それは間違いです!どちらの制度でも元本保証型の定期預金を選ぶことができ、リスクを抑えながら税金の負担を軽くすることが可能です。

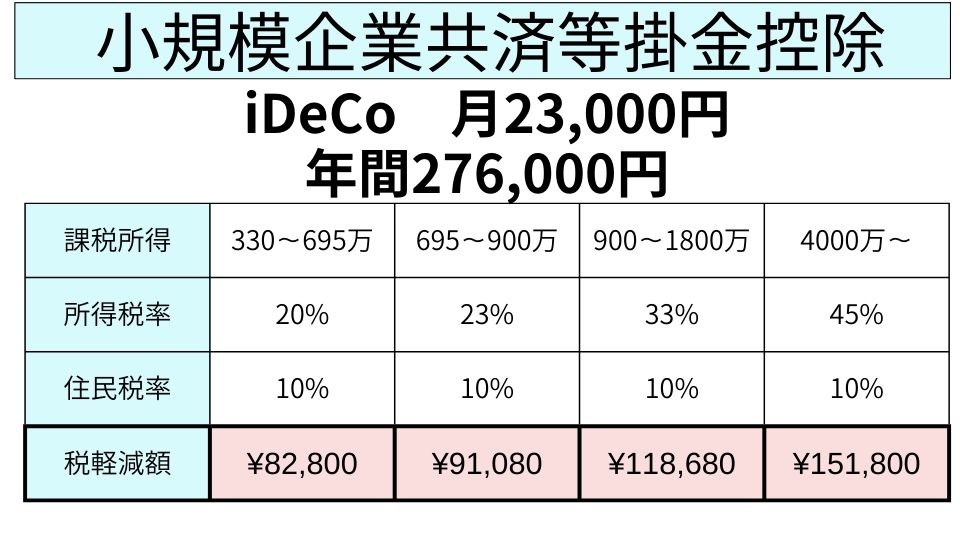

例えば、毎月23,000円を積み立てた場合、課税所得が695万円以上〜900万円未満の方なら、年間約91,080円が節税されます(目安です)。企業型DCの場合も、会社が拠出してくれる掛金が所得控除になるため、収入が多いほど節税効果が高まります。この金額が毎年キャッシュバックされるなんて、とてもお得ですよね!

「税金がキャッシュバックされる」仕組み

iDeCoと企業型DCには共通して、次の3つの税制優遇があります。

1. 積立時:所得控除で税金軽減

掛金がそのまま「所得控除」になるため、収入が多いほど大きな節税効果が期待できます。(企業型DCでは、会社が拠出する掛金が非課税扱い。)これはNISAにはないため、iDeCoと企業型DCの大きなメリットといえます。

2. 運用中:運用益が非課税

通常、預金や投資で得た利息や配当には約20%の税金がかかります。しかし、これらの制度では、運用益が非課税!そのため、元本が増えた場合も効率よく資産を増やせます。

3. 受取時:控除でさらに税金を抑えられる

将来、積み立てたお金を受け取る際も、退職所得控除や公的年金等控除が適用され、税負担を大幅に減らすことができます。場合によっては非課税で受け取ることも可能です。

特にiDeCoや企業型DCは、「節税効果」が直ちに家計に反映される点が最大の強みです。

NISAの場合、利益が出ないと非課税メリットを活用できませんが、iDeCoや企業型DCは投資リスクを取らなくても、掛金を積み立てるだけでメリットが発生するのが大きな違いです。

リスクなしで節税を活用するポイント

「投資が怖いからやりたくない」という方も安心してください!

iDeCoや企業型DCどちらの制度でも、元本保証型の商品(定期預金など)を選ぶことで、元本割れのリスクをゼロに抑えることができます。(※ただし、金融機関によっては定期預金がないところもあります。)節税効果はそのまま享受できるため、初めての方でも安心して活用できます。

注意点も理解しておこう

ただし、iDeCoと企業型DCにはいくつかの注意点があります。

- 60歳まで引き出せない

積み立てたお金は原則として60歳まで使えません。そのため、短期的な出費に備えた資金は別途用意しておきましょう。 - 手数料がかかる

毎月の管理手数料が発生します。金融機関よって異なるので、手数料の低いところを選ぶのがポイントです。(企業型DCは、手数料は会社が負担) - 職業や企業によって掛金の上限が違う

iDeCoでは自営業者や会社員など職業によって掛金の上限が異なります。企業型DCの場合も、企業の規定によって掛金が異なるため、事前に確認が必要です。

出口戦略で押さえるべき注意点

ただし、出口戦略も大事!受け取る時の注意点

iDeCoや企業型DCは、積み立てや運用中に多くのメリットを享受できますが、受け取る時(出口)の戦略も重要です。

出口戦略を考えずに受け取りを進めると、税制優遇を十分に活かせなかったり、予期せぬ税負担が発生することがあります。ここでは、受け取り時に押さえておくべきポイントを解説します。

- 控除枠の確認を忘れずに

退職所得控除や公的年金等控除には限度額があります。他の退職金や年金収入と合わせて計算するため、自分の収入状況に応じて最適な受け取り方法を選ぶことが大切です。 - 受け取るタイミングを計画的に

一時金で受け取る場合は、会社の退職金を受け取る年をずらすことで控除を有効活用できます。 - 複数の年金収入に注意

年金形式で受け取る場合、他の公的年金(厚生年金や国民年金)と合わせた総額が課税対象となる可能性があります。事前に試算して、税負担が大きくなりすぎないよう調整しましょう。 - 受け取り時の手数料を確認

iDeCoや企業型DCでは、受け取る際にも手数料が発生する場合があります。特に分割受け取りの場合、何度も手数料がかかるケースがあるため、運営機関の手数料体系を確認しておきましょう。

知らなかったら損!税金キャッシュバックを活用しよう

最後にもう一度お伝えします。

iDeCoと企業型DCは、どちらも「税金をキャッシュバック」してくれる最強の節税ツールです!しかも、リスクを抑えた運用が可能なので、初心者の方でも安心して始められます。

「もっと早く知っていればよかった!」と後悔する前に、この機会にぜひ検討してみてくださいね。

コメント