加入は無駄ではない.jpg)

「専業主婦やパート主婦だからiDeCoは関係ない」――そう思っていませんか?

実は、専業主婦の方でもiDeCo(個人型確定拠出年金)を活用することで、将来の資産形成に大きなメリットがあります。

実は、専業主婦の方でもiDeCo(個人型確定拠出年金)を活用することで、将来の資産形成に大きなメリットがあります。

ただ、加入にあたっては特有の注意点もあります。このページでは、専業主婦やパート主婦がiDeCoに加入するメリットとデメリットについてわかりやすく解説します。

専業主婦やパート主婦でもiDeCoに加入できる?

専業主婦(第3号被保険者or主夫)やパート主婦の方も、iDeCo(個人型確定拠出年金)に加入できます。

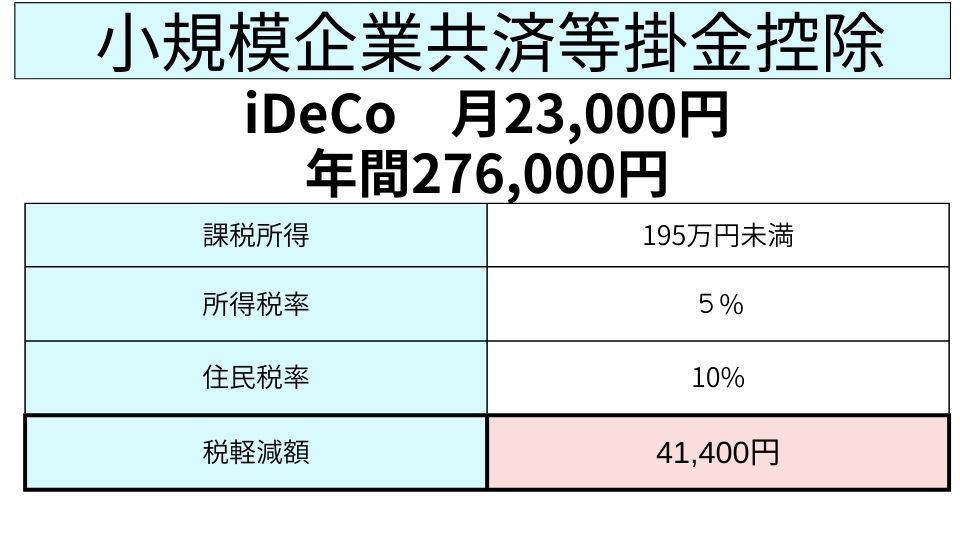

加入できる掛金額は 令和6年12月現在では、月額5,000円~23,000円、年間最大で 276,000円 まで設定可能です。しかし、ここで一つの疑問が生じます。

専業主婦やパート主婦は、一般的に所得税や住民税を納めていないことが多いため、iDeCoの最大の特徴である 所得控除 の恩恵を受ける機会が少なくなります。

では、専業主婦やパート主婦がiDeCoに加入する意味は薄いのでしょうか?

主婦がiDeCoに加入する場合の2つのケース

専業主婦がiDeCoに加入する場合、「税金がかからないケース」と「税金を払っているケース」で得られるメリットが異なります。ここでは、2つのケースに分けて詳しく解説します。

ケース1:扶養内で働き、税金がかからない専業主婦の場合

扶養内で働く専業主婦の多くは、年収が 103万円以下 または 130万円未満 に抑えられており、所得税や住民税が課税されていない場合や課税されていても少額の場合が一般的です。課税されている場合も、納税額は少額です。このケースでは、iDeCoの最大の特徴である 所得控除 の恩恵は少ないです。

メリット

それでも、以下の理由でiDeCoを活用する価値があります。

- 運用益が非課税

通常の投資では運用益に約20%の税金がかかりますが、iDeCoなら非課税です。例えば、35年間積み立てた場合、非課税の恩恵で資産が大きく増える可能性があります。 - 低コストで運用可能

iDeCoの投資信託は手数料が低いため、同じ運用成績でも通常の投資よりコスト負担が少なくなります。 - 職場復帰や再就職後に所得控除が適用される

今は税金を払っていなくても、将来的に職場復帰や再就職後に所得税や住民税を払うようになったら、掛金が所得控除の対象となり、税金負担を軽減できます。

今後も働く予定がなかったり扶養内で働く場合は、NISAを優先して使う方がよいと思います。さらに非課税制度を利用したい場合は、次にiDeCoを検討がおすすめ。例えば、30年間、iDeCoに拠出すると受取時に退職所得控除でどれだけ非課税なるか計算して、非課税の範囲を想定して拠出するのがよいと思います。

注意点

- 現在、節税効果がないため、iDeCoを始めるかどうかは将来の働き方や収入の増減を見据えて判断する必要があります。

- 掛金は「原則60歳まで引き出せない」ため、無理のない範囲での積み立てが大切です。

ケース2:税金を払っているパート主婦の場合

専業主婦でも、扶養を超える収入があり、所得税や住民税を支払っている場合、このケースではiDeCoの 所得控除 のメリットを最大限に活用できます。

パート主婦の方がiDeCoに加入することで、節税効果と将来の資産形成の両方を実現できます。例えば、課税所得が195万円以下の場合、月々23,000円(年間276,000円)を積み立てると、所得税5%と住民税10%の節税効果により、年間41,400円の税金が軽減されます。

このように、収入が一定以上あり税金を支払っている場合、iDeCoの掛金がそのまま所得控除の対象となり、節税しながら老後資金を準備できます。さらに、運用益が非課税となるため、長期で資産を増やすことも可能です。

メリット

- 所得控除で節税ができる

毎月の掛金がそのまま所得控除の対象となるため、節税効果があります。働き方が認められ、正社員になったり、年収がアップした時に所得控除で節税効果がより大きくなる可能性もあります。 - 運用益が非課税

上記の非課税運用益の恩恵も受けられるため、節税と資産形成の両方を同時に実現できます。 - 受け取り時の税優遇

将来iDeCo資産を受け取る際には掛金の積立年数に応じて退職所得控除が適用されます。受け取り方にもよりますが、退職所得控除や公的年金控除で税金を抑えることができます。

注意点

- 所得税率が低い場合、節税効果が限定的になる可能性があります。

比較:税金がかからない場合と払っている場合

| 項目 | 税金がかからない場合 | 税金を払っている場合 |

|---|---|---|

| 所得控除の恩恵 | なし | あり(節税効果大) |

| 運用益の非課税 | 非課税運用で資産を増やせる | 非課税運用で資産を増やせる |

| 利用する目的 | 将来の資産形成に重点を置く | 節税と資産形成を両立する |

どんな商品で運用できるの?

iDeCoで運用できる商品は、大きく分けて 元本確保型 と 投資信託型 の2種類です。

- 元本確保型

預金や保険のように、元本が減らない商品です。ただし、利息はほとんど増えません。 - 投資信託型

株式や債券などに投資し、運用益を狙う商品です。元本が変動するリスクはありますが、長期・積立・分散の運用をすることで、資産を大きく育てる可能性があります。

長い期間運用が可能で運用益を最大化したい場合は、リスクを取って投資信託型を選ぶのがおすすめです。

iDeCoは専業主婦やパート主婦の方にとっても、資産形成をサポートしてくれる強力なツールです。節税効果が限定的であっても、運用益の非課税や低コスト運用などのメリットがあります。

主婦だからiDeCoはメリットがない?という考え方を見直して、自分の将来設計に合わせた利用方法を検討してみましょう。

まずは金融機関に資料を請求して、具体的な商品や運用プランを確認するところから始めてみてください。

コメント