企業型確定拠出年金(企業型DC)の加入者資格の喪失に関する質問は、

退職・転職といった個人の事情だけでなく、事業主側の事情によっても発生するため、きわめて多く寄せられる質問の一つです。

「企業型確定拠出年金(企業型DC)」の資格を喪失した時の知っておくべき手続きと放置した場合の注意点を詳しく解説します。

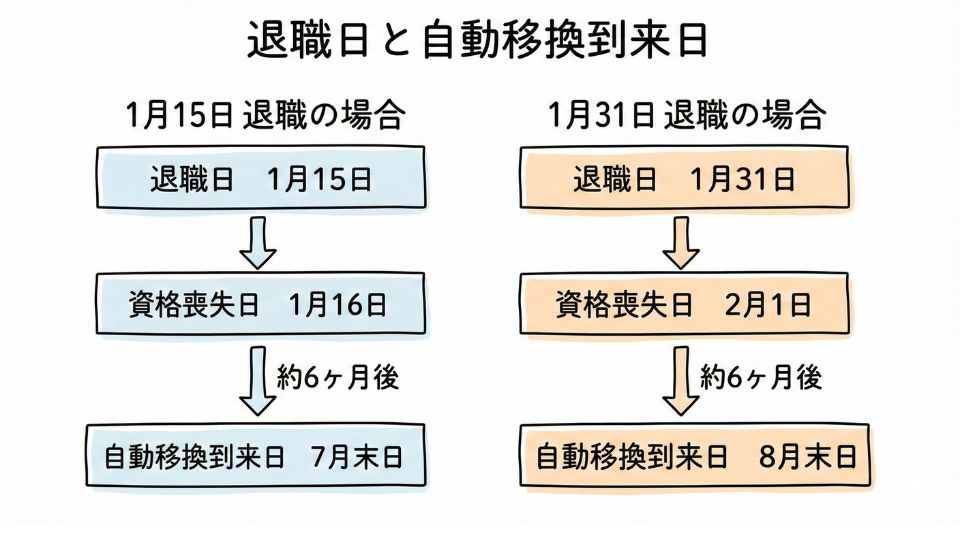

手続きの期限と「自動移換到来日」とはいつのこと?

企業型DCの資格を喪失した後は、ご自身で6カ月以内に資産の移動(移換)手続きを行う必要があります。

この「6カ月以内」という期限は、実務上では「自動移換到来日」として定義されています。具体的には、資格喪失日の属する月の翌月から起算して6カ月後の末日を指します。

1月31日に退職した場合: 資格喪失日は2月1日となり、自動移換到来日は8月末日です。

この期限までに移換先の機関へ書類が不備なく受理される必要があるため、余裕を持った行動が求められます。

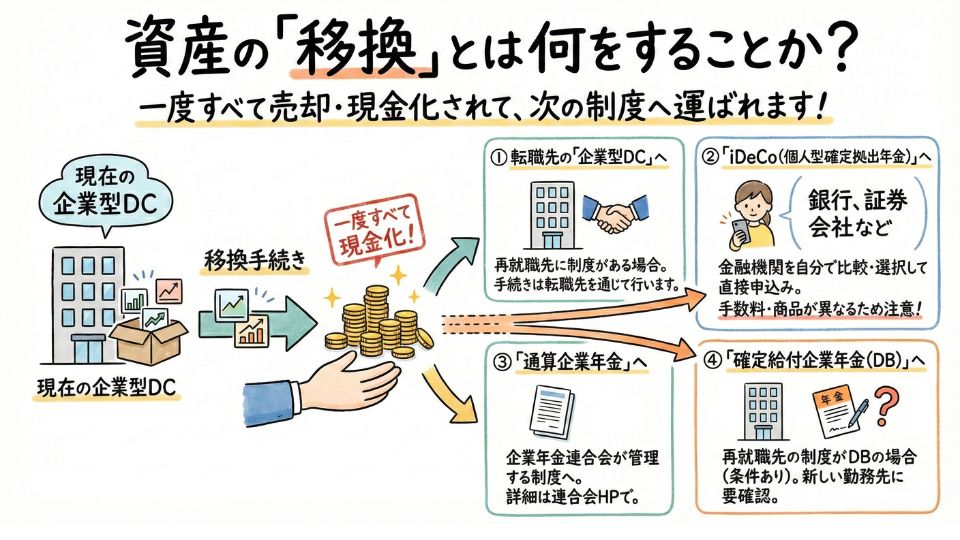

資産の「移換」とは何をすること?

移換の手続きを行う際、現在の企業型DCで運用している商品は一度すべて売却され、現金化された状態で次の制度へ運ばれることになります。

移換先には主に以下の4つの選択肢があります。

なお、移換の手続きにあたって、「移換先の機関」へ直接申し込む仕組みになっています。現在の管理会社(SBIベネフィット・システムズ等)に連絡する必要はありません。

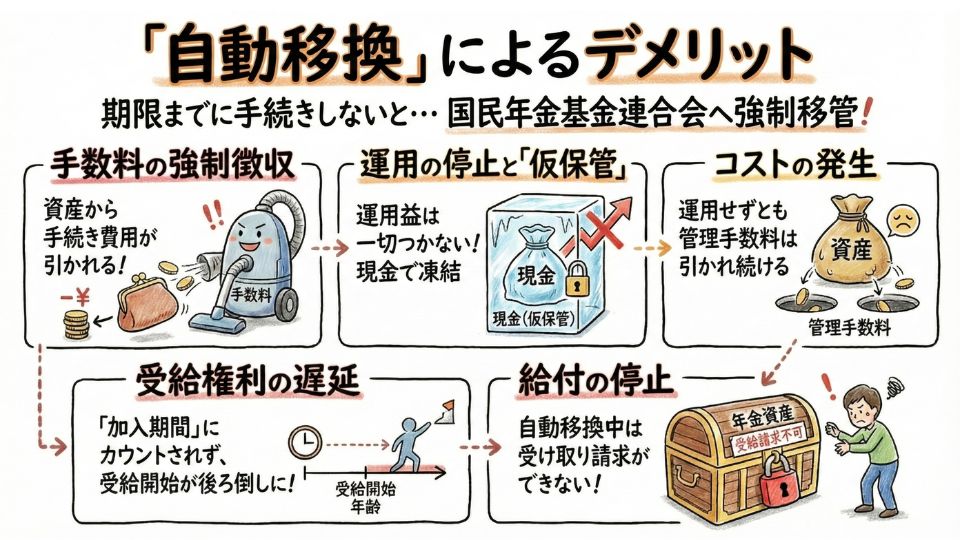

「自動移換」によるデメリット

もし期限までに手続きを行わず放置した場合、法令に基づき、資産は強制的に「国民年金基金連合会」へ移されます。これが「自動移換」です。自動移換には、以下のデメリットがあります。

1.手数料の強制徴収

自動移換される際の手続き費用が、あなたの年金資産から差し引かれます。

2. 運用の停止と「仮保管」

資産は現金として「仮保管」されるため、運用益は一切つきません。

3. コストの発生

運用されていないにもかかわらず、管理手数料だけは資産から引かれ続けます。

4. 受給権利の遅延の可能性も

自動移換中の期間は「加入期間」としてカウントされません。これにより、将来年金を受け取り始めることができる年齢(老齢給付金の受給可能年齢)が後ろ倒しになるリスクがあります。

5. 給付の停止

自動移換されたままの状態では、年金資産の給付(受け取り)を請求することができません。

ただし、運営管理機関が他の口座(新しい企業型DCやiDeCo)の存在を確認できた場合は、自動的にそちらへ移換されることもあります。しかし、氏名や住所などの情報が一致しない場合は移換されないため、自身で手続きを行うのが確実です。

特例的な「現金受け取り(解約)」の条件とは

確定拠出年金は老後資金の確保が目的であるため、原則として途中で引き出す(脱退一時金を受け取る)ことはできません。 しかし、以下のいずれかの要件をすべて満たす場合に限り、例外的に引き出しが認められます。

要件1(少額資産の場合)

資産残高が1.5万円以下であり、かつ現在どのDC制度(企業型・個人型)の加入者・運用指図者でもないこと。また、資格喪失から6カ月以内であることなどの要件を満たす必要があります。

要件2(特定の困難な状況にある場合)

60歳未満で、資産が25万円以下(または拠出期間5年以内)であり、かつ「iDeCoに加入できない者(国民年金保険料の免除者など)」であることなど合計7つの厳しい条件すべてに該当する必要があります。

その他の重要な注意点

勤続3年未満の「事業主掛金返還」

勤続期間が3年未満で退職した場合、会社の規約によっては、会社が拠出した掛金の全部または一部を会社へ返還しなければならない場合があります。この返還は移換手続きの際に自動的に計算・処理されるため、自身で現金を振り込む必要はありませんが、最終的な移換額が想定より少なくなる可能性があります。

60歳以上の方の選択肢

資格喪失から6カ月以内に60歳になる方、あるいはすでに60歳以上で受給資格がある方は、他の制度へ移換せずに「老齢一時金」として一括で受け取ることも可能です。ただし、年金形式(分割)で受け取りたい場合は、一度iDeCo等へ移換する必要があります。

障害給付金の対象者

一定の障害状態にある方は、移換せずに「障害一時金」として受け取ることができます。

コメント