企業型確定拠出年金(企業型DC)の導入を検討されている経営者様から、制度設計に関する非常に多いご質問があります。

「役員は、給与とは別に会社が掛金を上乗せして拠出したい」

「でも従業員には、給与の一部を減額して掛金に回す『選択制』を導入したい」

「このように、役員と従業員で掛金のルール(設計)を完全に分けることはできるの?」

結論から申し上げますと、役員と従業員で別々の掛金設計にすることは「可能」です!

今回は、少人数での導入に強い「SBIいろどりプラン」を例に、役員と従業員で掛金ルールを分ける仕組みと、そのメリットについて分かりやすく解説します。

1. なぜ役員と従業員で別々の設定ができるの?

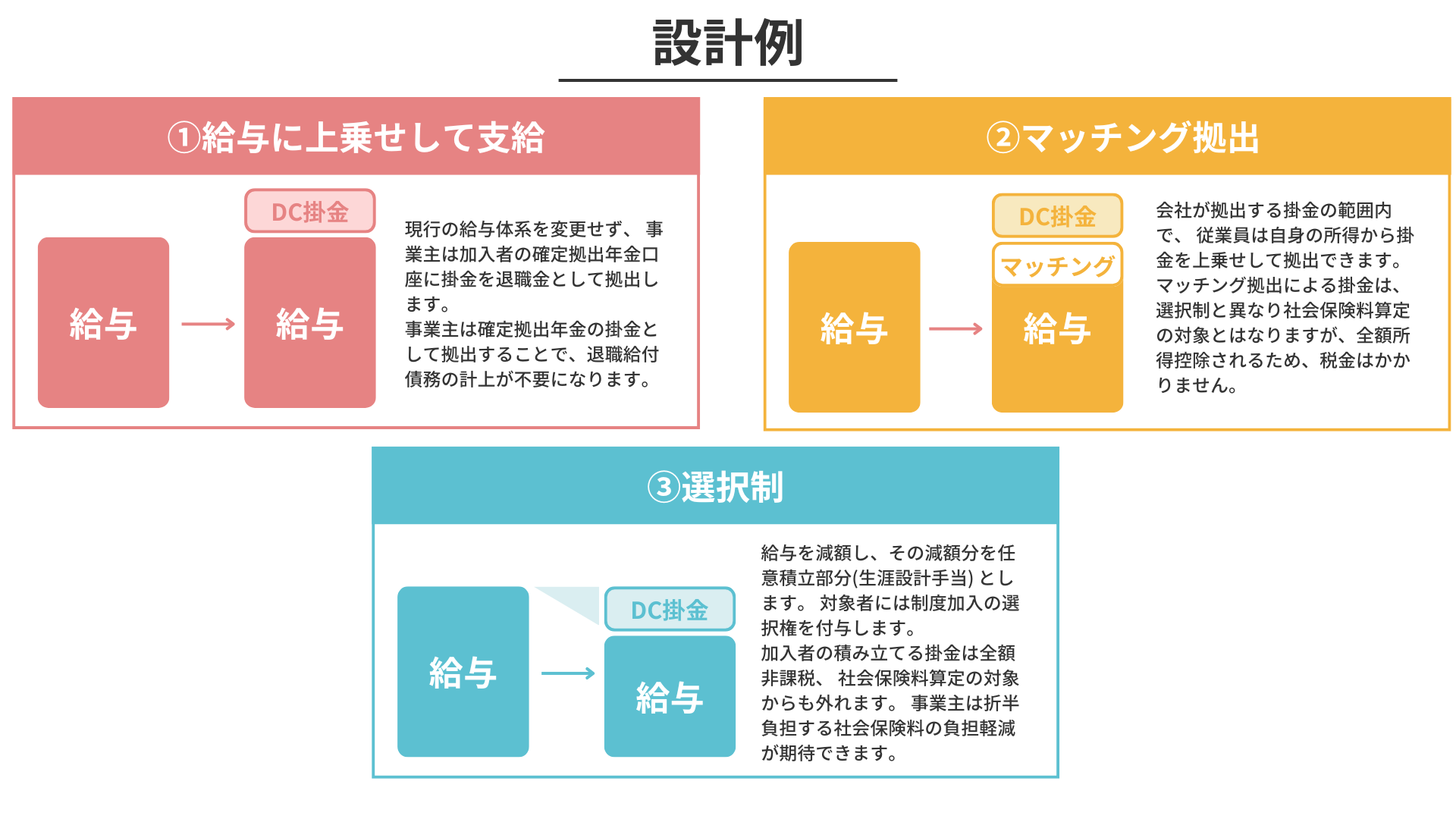

企業型DCは、会社が掛金を負担し、加入者自身が運用する年金制度です。制度を導入する際、誰にいくら掛金を出すのかという「掛金の設定方法」を決めなければなりません。

SBIいろどりプランでは、掛金の設計モデルとして大きく以下の3つが用意されています。

- 給与とは別に事業主が掛金を拠出する(上乗せ型)

- 事業主掛金にマッチング拠出を付加する

- 給与の一部を減額し、掛金原資を捻出する(選択制)

そして、これらの設計は全社で必ず一つに統一しなければならないわけではありません。

いろどりプランのパンフレットにも明記されている通り(パンフレットが必要な方は下記より資料請求してください)、「役員は従業員の規程とは別に役員の規程を定める事により、掛金の拠出が可能」となっています。

つまり、対象者ごとの就業規則や年金規程(従業員用・役員用など)をそれぞれ正しく整備さえすれば、役員には「①の上乗せ型」を適用し、従業員には「③の選択制」を適用するという、ハイブリッドな制度設計が可能になるのです。

2. 具体的なハイブリッド設計の例

では、実際に役員と従業員で規程を分けた場合、どのような運用になるのか具体例を見てみましょう。

【役員の場合:給与上乗せ型(全額会社負担)】

役員に対しては、現在の役員報酬を減らすことなく、会社が別途「事業主掛金」を上乗せして拠出する設計にします。掛金額は、「役員報酬の一定率」や「役職(代表取締役など)に応じた定額」などで設定します。

- メリット:会社が負担した掛金は全額「損金(経費)」として計上できます。さらに個人の所得にはならず、社会保険料の算定基礎からも外れるため、役員報酬を直接引き上げるよりも、会社・個人双方にとって非常に高い節税・社会保険料適正化効果が見込めます。

【従業員の場合:選択制(給与一部減額型)】

従業員に対しては、現在の給与の一部を減額し、その分を掛金原資とする「選択制」を導入します。従業員一人ひとりが「現在の給与(前払金)として受け取るか」「非課税の事業主掛金として積み立てるか」を自由に選択できます。

- メリット:会社側で新たな掛金負担(人件費の増加)が発生しません。また、従業員にとっては、希望者のみが手取りへの影響を考慮しながら無理なく老後資金の準備を始められます。掛金として積み立てた分は、役員と同様に税金がかからず、社会保険料の算定基礎からも外れます。

3. 導入時の重要な注意点(プロのサポートが必須!)

このように、役員と従業員で別々の掛金設計にすることは、会社のコストを抑えつつ役員の資産形成を最大化できる、非常に理にかなった方法です。

ただし、これを実現するためには「国(地方厚生局)の厳格な審査」をクリアしなければなりません。

役員用と従業員用、それぞれのルールが国の法律(確定拠出年金法)に矛盾することなく、適正に就業規則や年金規程に落とし込まれている必要があります。規程に不備があると、厚生局からの承認が下りず、制度をスタートできなくなってしまいます。

そのため、SBIいろどりプランでは、これらの複雑な規程の作成・整備を、専門家である提携社会保険労務士(プロ)へ依頼して確実に進める仕組みとなっています。

まとめ

「役員は会社が掛金を上乗せ拠出し、従業員は給与から拠出する選択制にする」といった、柔軟な掛金設計は十分に可能です。

従業員と役員、それぞれのニーズと会社の財務状況に合わせた「オーダーメイドの企業型DC」を作り上げることができるのが、この制度の最大の魅力です。自社に最適な設計が知りたい経営者様は、ぜひ一度、導入に向けたシミュレーションやご相談をご検討ください!