「優秀な人材を確保するために、退職金制度や福利厚生を充実させたい」

「でも、会社としてこれ以上の人件費や固定費の負担を増やすのは厳しい……」

そんなジレンマを抱える中小企業の経営者様や人事担当者様に、ぜひ知っていただきたいのが「選択制の企業型確定拠出年金(企業型DC)」です。

この制度は、会社に新たなコスト負担を発生させることなく従業員の老後資産形成をサポートでき、さらに会社と従業員双方の「社会保険料の適正化」まで叶える画期的な仕組みです。

今回は、この「選択制」企業型DCの仕組みと、導入するメリットについて分かりやすく解説します!

1. 選択制「企業型DC」とはどんな仕組み?

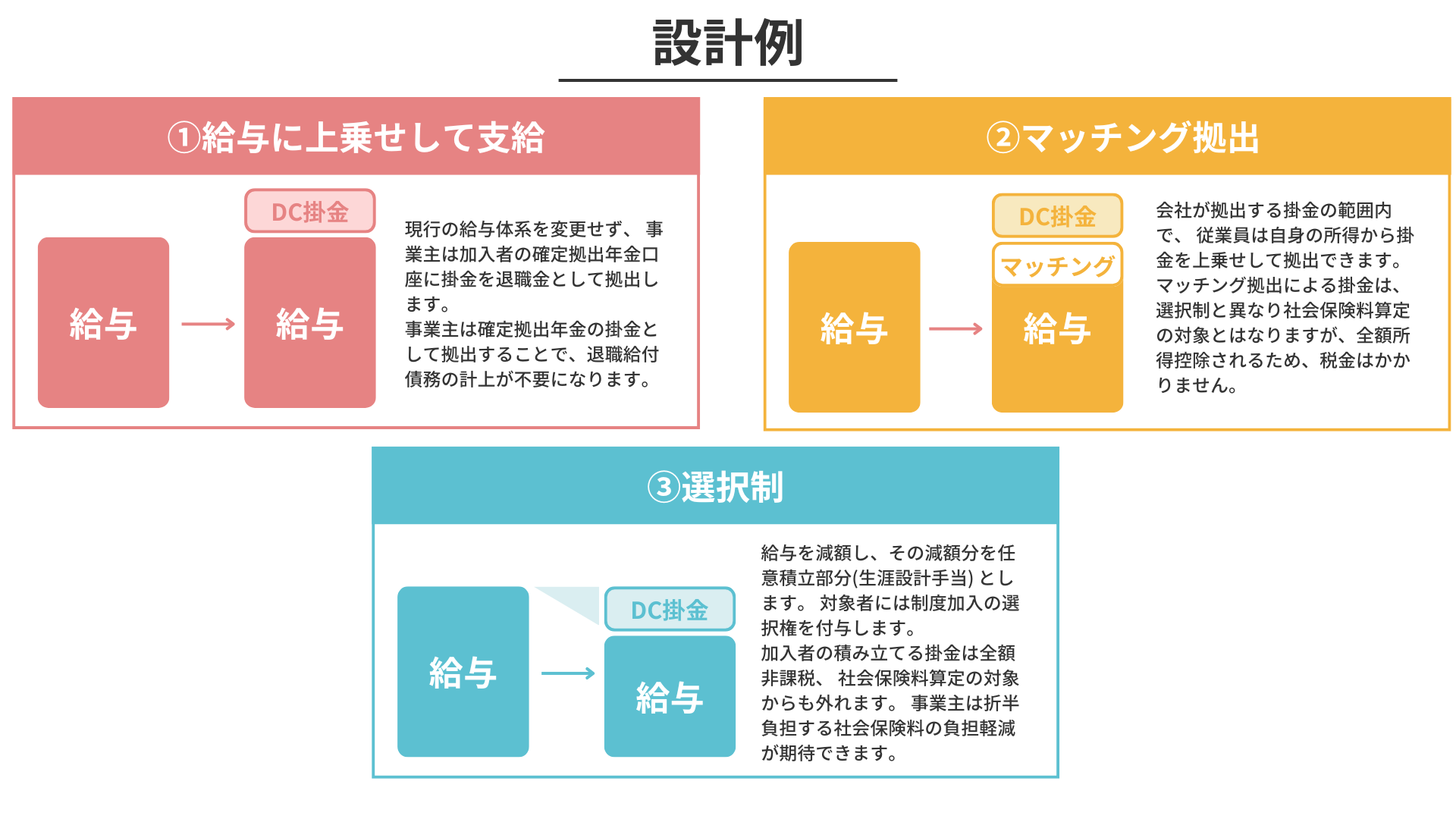

一般的な企業型DCは、会社が給与とは別に掛金を上乗せして拠出するイメージがあるかもしれません。しかし「選択制」は少し仕組みが異なります。(図の3です)

選択制とは、現在の給与の一部を減額し、その減額分を企業型DCの「事業主掛金」の原資とする仕組みです。

そして最大のポイントは、対象となる従業員一人ひとりが、その原資を「将来のための事業主掛金として拠出(積み立て)する」か、それとも「前払金として今まで通り現在の給与で受け取る」かを、自分自身で自由に選択できるという点です。

「手取りが減るのは困る」という若手社員やパートの方は、掛金を出さずに今まで通りの給与を受け取れば、金額が変わるなど不利益になることはありません。一方で「非課税で老後資金を準備したい」という方は掛金として積み立てることを選べます。つまり、従業員の多様なニーズに応えられる「実質的な任意加入制度」を作ることができるのです。

2. なぜ「社会保険料の適正化」ができるの?

選択制を導入する最大のメリットが、税金や社会保険料の負担を適正な水準に抑えられる点です。

従業員が「掛金として拠出する」ことを選んだ場合、その掛金分は所得とみなされないため、所得税や住民税が非課税で積み立てられます。(関連記事→掛金に税金や社会保険料がかからない「法的な根拠」を徹底解説)

さらに、事業主掛金として拠出されたお金は、「社会保険料の算定基礎となる賃金」には含まれません。

例えば、月額給与24万円の従業員が毎月1万円を掛金として拠出すると、社会保険料を計算する際のベースとなる賃金は「23万円」として扱われます。これにより、従業員個人の、社会保険料の算定基礎からも外れるため、結果的に手元に残るお金(実質的な手取り)が増えます。(デメリットは後半について記述しています。)労使折半で社会保険料を納めている会社側も同様です。

3. 会社と従業員の「Win-Win」を実現

選択制企業型DCは、会社と従業員の両方に大きなメリットをもたらします。

【従業員のメリット】

- 税制優遇を受けながら老後資金を作れる:掛金が非課税になるだけでなく、運用で得た利益も非課税になります。将来受け取る際にも「退職所得控除」や「公的年金等控除」といった手厚い税制優遇が用意されています。

- 手取りが増える効果:個人でiDeCo(個人型確定拠出年金)をやる場合と異なり、社会保険料の算定基礎からも外れるため、結果的に手元に残るお金(実質的な手取り)が増えるます。

【会社のメリット】

- 新たな掛金負担(人件費増)がゼロ:従業員の給与原資を振り分ける仕組みのため、会社として新たな掛金を拠出する必要がありません。

- 採用力・定着率のアップ:コストをかけずに「退職金・企業年金制度のある会社」として求人でアピールでき、従業員のモチベーション向上に繋がります。

4. 導入時の注意点と「SBIいろどりプラン」の活用

非常に魅力的な選択制ですが、導入にあたっては注意点もあります。

掛金を拠出して社会保険料の算定基礎(標準報酬月額)が下がった場合、将来受け取る「老齢厚生年金」の受給額や、傷病手当金、育児休業給付金などの支給額がわずかに減少する可能性があります(老齢基礎年金には影響しません)。そのため、制度導入時には従業員への丁寧な説明が不可欠です。

また、就業規則や給与規程の改定など、専門的な知識も必要になります。

そこでおすすめなのが、「SBIいろどりプラン」のような手軽なパッケージプランの活用です。SBIいろどりプランなら、従業員1名(役員のみ等)の小規模な事業所からでも導入が可能で、各種規程の作成・整備は提携する社会保険労務士がしっかりサポートします。

まとめ

選択制の企業型DCは、会社の財務負担を抑えつつ、従業員に手厚い福利厚生を提供できる「中小企業の強力な切り札」です。

「コストをかけずに社員の満足度を高めたい」「社会保険料の負担を適正化したい」とお考えの経営者様は、ぜひ導入を検討してみてはいかがでしょうか。